(ĐTCK) Dù doanh thu khai thác mới trên thị trường nhân thọ trong 6 tháng đầu năm 2024 vẫn giảm, nhưng so với cùng kỳ năm trước, tốc độ giảm đã chậm lại.

Gỡ nút thắt tuyển dụng đại lý

Thống kê chính thức của Hiệp hội Bảo hiểm Việt Nam (IAV) cho thấy, trong 6 tháng năm 2024, tổng doanh thu phí bảo hiểm toàn thị trường nhân thọ đạt 70.493 tỷ đồng, giảm 9% so với cùng kỳ năm trước. Trong đó, sản phẩm bảo hiểm cá nhân đạt 70.195 tỷ đồng (giảm 10%) và sản phẩm bảo hiểm nhóm đạt 308 tỷ đồng (tăng 14%).

Các doanh nghiệp chiếm thị phần doanh thu lớn nhất (trên 10%) là Bảo Việt Nhân thọ (22,5%), Manulife (16,2%), Prudential (15,8%), Dai-ichi Life (13%) và AIA (10,1%). Tổng doanh thu phí khai thác mới trong nửa đầu năm 2024 đạt 12.064 tỷ đồng, giảm 22%. Cùng kỳ năm trước, tổng doanh thu phí bảo hiểm khai thác mới ước đạt 15.508 tỷ đồng, giảm 38,2%.

Về cơ cấu doanh thu theo sản phẩm, sản phẩm chiếm tỷ trọng cao nhất gồm sản phẩm bảo hiểm liên kết chung (56,8%), sản phẩm bảo hiểm hỗn hợp (16,4%). Tổng doanh thu phí khai thác qua kênh ngân hàng và các tổ chức tín dụng (bancassurance) đạt 14.003 tỷ đồng, chiếm 19,9% tổng doanh thu phí bảo hiểm toàn thị trường.

Một trong những nguyên nhân khiến doanh thu phí bảo hiểm khai thác mới chưa như kỳ vọng được chỉ ra ngoài tình hình kinh tế chung còn khó khăn, còn do việc tuyển dụng đại lý mới của ngành này tiếp tục giảm mạnh. Theo IAV, số lượng đại lý mới tuyển dụng trong 6 tháng đầu năm 2024 là 52.050 đại lý, giảm 33,5% so với cùng kỳ năm trước. Tính đến cuối tháng 6/2024, tổng số lượng đại lý có mặt trên thị trường là 686.147 đại lý, giảm 14,8% so với cùng kỳ.

Trước những khó khăn liên quan tới công tác tuyển dụng đại lý bảo hiểm, IAV đã có kiến nghị Cục Quản lý và giám sát bảo hiểm (Bộ Tài chính) xem xét tháo gỡ vướng mắc trong việc chuyển đổi chứng chỉ đại lý bảo hiểm, đồng thời tăng thêm các địa điểm và tần suất tổ chức các kỳ thi cấp chứng chỉ này…

Cùng với tăng trưởng doanh thu phí bảo hiểm khai thác mới chưa thể phục hồi, tổng mức trách nhiệm các doanh nghiệp bảo hiểm nhân thọ đang bảo hiểm trong 6 tháng đầu năm 2024 cũng so với cùng kỳ năm trước, xuống còn 7.706 nghìn tỷ đồng (giảm 6%); trong đó, mức trách nhiệm của các sản phẩm chính đạt 5.117 nghìn tỷ đồng (giảm 6%) và mức trách nhiệm của các sản phẩm phụ đạt 2.590 nghìn tỷ đồng (giảm 4%). Tổng mức trách nhiệm của các sản phẩm bảo hiểm cá nhân đạt 7.626 nghìn tỷ đồng (giảm 6%) và các sản phẩm bảo hiểm nhóm đạt 80 nghìn tỷ đồng (tăng 5,4%).

Con số tổng mức trách nhiệm bảo hiểm tương ứng số tiền bảo hiểm mà doanh nghiệp sẽ chi trả/bồi thường cho khách hàng khi sự kiện bảo hiểm xảy ra đang giảm, trong khi tình hình lạm phát chi phí, y tế ngày càng tăng cho thấy sự thiếu hụt trong việc bảo vệ tài chính cho người dân, nghĩa là người dân đang không có đủ kế hoạch bảo vệ sức khoẻ và tài chính dự phòng trước các rủi ro về sức khoẻ, bệnh hiểm nghèo, thương tật, tổn thất tài sản…

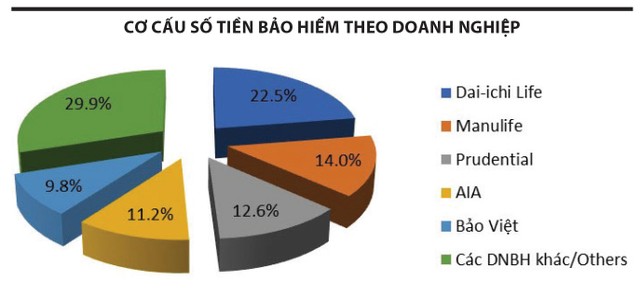

Tính đến thời điểm hiện tại, các doanh nghiệp nhân thọ có tổng mức trách nhiệm cao trên thị trường là Dai-ichi Life (1.736 nghìn tỷ đồng), Manulife (1.075 nghìn tỷ đồng), Prudential (974 nghìn tỷ đồng), AIA (862 nghìn tỷ đồng) và Bảo Việt Nhân thọ (755 nghìn tỷ đồng).

Top 5 doanh thu bán mới xuất hiện gương mặt mới

Cũng theo số liệu của IAV, dẫn đầu về phí bảo hiểm khai thác mới trong 6 tháng đầu năm 2024 là Prudential với 1.996 tỷ đồng, tiếp theo là Bảo Việt Nhân thọ với 1.957 tỷ đồng, Dai-ichi Life là 1.798 tỷ đồng, Manulife là 1.224 tỷ đồng và FWD là 770 tỷ đồng.

Có thể thấy, bên cạnh những tên tuổi gạo cội, trong tốp 5 doanh nghiệp nhân thọ có doanh thu bán mới cao nhất xuất hiện gương mặt mới là FWD. Doanh nghiệp này từ đầu năm nay đã liên tục cho ra mắt nhiều tính năng mới để nâng cao chất lượng tư vấn và chăm sóc khách hàng, chẳng hạn tính năng chú thích thuật ngữ bảo hiểm tức thời trên website Công ty hay quy trình tư vấn bảo hiểm mới với 2 tính năng Định danh tư vấn tài chính qua mẫu giọng nói và Ghi âm nội dung buổi tư vấn giữa tư vấn viên và khách hàng…, qua đó giúp khách hàng an tâm hơn về chất lượng buổi tư vấn, đảm bảo thông tin chính xác, minh bạch. Ngoài ra, những cải tiến này còn giúp đội ngũ đại lý có cơ hội phát triển chuyên môn, nghiệp vụ và xây dựng phong cách làm việc chuyên nghiệp, từ đó đạt được tín nhiệm cao của khách hàng.

Mới đây, Tập đoàn FWD thông báo mở rộng hợp tác thời hạn 4 năm với Trường Đào tạo kinh doanh INSEAD (trụ sở chính ở Pháp) nhằm xây dựng đội ngũ đại lý chuyên nghiệp, hiệu quả với tiêu chuẩn quốc tế. Tính đến ngày 1/7/2024, Tập đoàn FWD có 2.089 thành viên MDRT, đứng thứ 2 về số lượng thành viên MDRT so với các công ty bảo hiểm nhân thọ khác tại Philippines, Việt Nam, Thái Lan và thứ 5 tại Hồng Kông (Trung Quốc).

Một hãng bảo hiểm khác là Manulife Việt Nam cũng mới cho ra mắt ứng dụng mang tên Manulife Vietnam nhằm giúp khách hàng dễ dàng quản lý và tra cứu thông tin hợp đồng bảo hiểm trên các thiết bị di động. Theo lãnh đạo Manulife Việt Nam, ứng dụng này sẽ còn được cập nhật thêm nhiều tính năng mới như tích hợp thẻ bảo lãnh viện phí, bổ sung tính năng tìm bệnh viện, phòng khám…

Trong nửa đầu năm 2024, Manulife Việt Nam đã chi trả gần 4.000 tỷ đồng quyền lợi bảo hiểm về sức khỏe, đáo hạn và những quyền lợi khác của hợp đồng. Nhà bảo hiểm này xử lý trung bình 41.000 hồ sơ yêu cầu chi trả quyền lợi mỗi tháng, với thời gian xử lý trung bình được rút ngắn còn 1,1 ngày/hồ sơ. Kết quả này đến từ việc Manulife Việt Nam đã nâng cấp quy trình thanh toán quyền lợi bảo hiểm trực tuyến lên phiên bản eClaims 3.0, giúp rút ngắn đáng kể thời gian xử lý các yêu cầu bồi thường. Hiện tại, khoảng 99% khách hàng của Manulife Việt Nam thực hiện nộp hồ sơ trực tuyến để yêu cầu giải quyết các quyền lợi bảo hiểm.

Trong khi đó, AIA Việt Nam đẩy mạnh áp dụng trí tuệ nhân tạo (AI) trong thẩm định bồi thường, từ đó đảm bảo chính xác và khách hàng có thể nhận tiền trong vòng 10 phút đối với những trường hợp thỏa mãn điều kiện của AI và hợp đồng bảo hiểm.

Theo thống kê của hãng bảo hiểm này, 100% khách hàng AIA Việt Nam đã nộp hồ sơ giải quyết quyền lợi bảo hiểm trực tuyến qua ứng dụng iClaim, tích hợp trên nền tảng AIA+. Theo đó, người dùng chỉ cần một thiết bị có kết nối internet để hoàn thành một yêu cầu giải quyết quyền lợi bảo hiểm trực tuyến trong khoảng 5 phút (đối với các hồ sơ đầy đủ chứng từ).

“Trong 2 năm qua, 70% các yêu cầu chi trả quyền lợi bảo hiểm được giải quyết ngay lập tức và tỷ lệ thành công trong ngày đạt 81%. Chúng tôi ưu tiên trải nghiệm của khách hàng qua việc tập trung vào công nghệ, đơn giản hóa quy trình và tối ưu hóa nguồn lực để phục vụ các yêu cầu tốt nhất”, đại diện AIA Việt Nam cho hay.